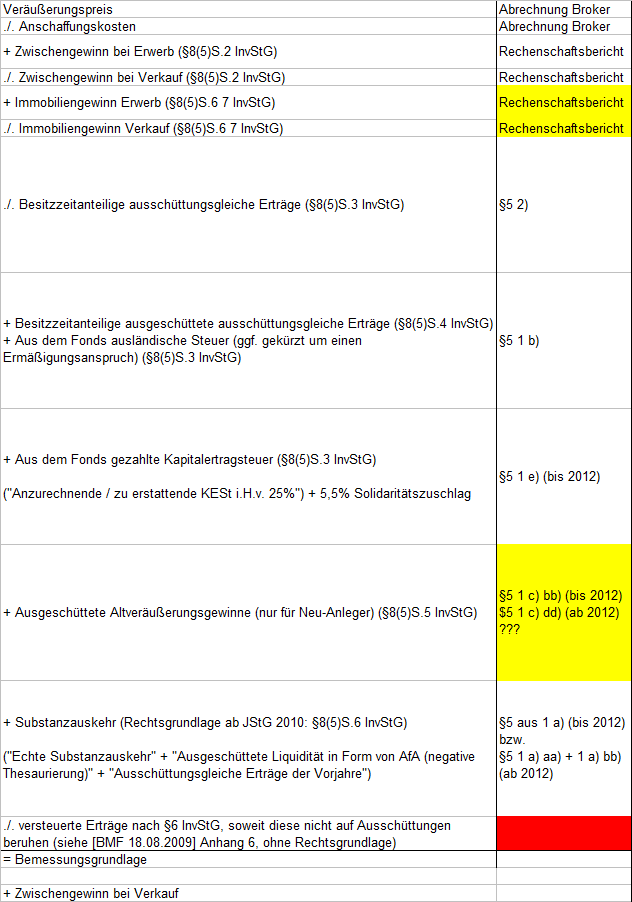

Steuerliche Behandlung Verkauf o.Immobilienfonds

Nach Verkauf eines offenen Immobilienfonds mit Verlust teilte die depotführende Bank in der Geschäftsabrechnung mit: Von der zuständigen Stelle wurde der Immobiliengewinn pro Anteil am Verkaufstag mit - xx% vom Rücknahmepreis gemeldet.

In der steuerlichen Behandlung wurde bei der Ermittlung des negativen Veräußerungsergebnisses u.a. ein positiver besitzzeitanteiliger Immobiliengewinn berücksichtigt, d.h. der Veräußerungsverlust um diesen Wert reduziert. Die Herkunft dieses Wertes ist nicht erk