Überblick über Geldanlage mit FinTechs

Liebe Wertpapier Forum Community,

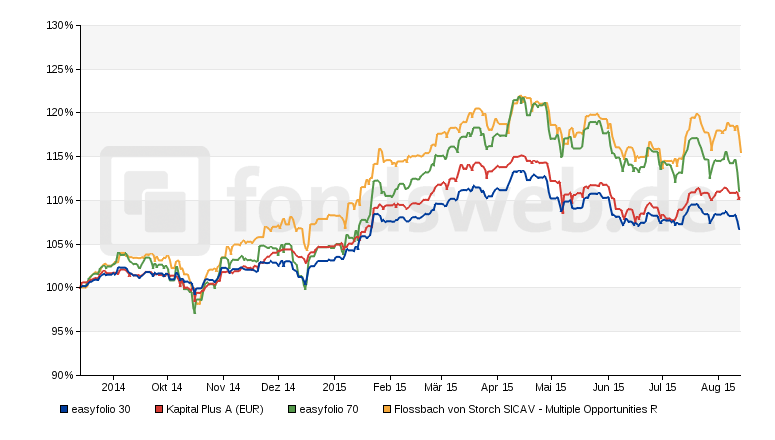

da das Thema FinTech z.Z. in der Öffentlichkeit hoch im Kurs steht, habe ich mich mal informiert, welche Anbieter es in Deutschland zum Thema Geldanlage gibt. Ich habe viele Jahre lang mein Geld selbst verwaltet, sehe nun aber, dass es mittlerweile kostengünstige Alternativen gibt, die einem viel Arbeit abnehmen. Nachdem ich alle folgenden Anbieter einmal getestet habe, möchte ich meine Erfahrungen gerne mit euch teilen. Ich würde mich über eure Meinungen zu