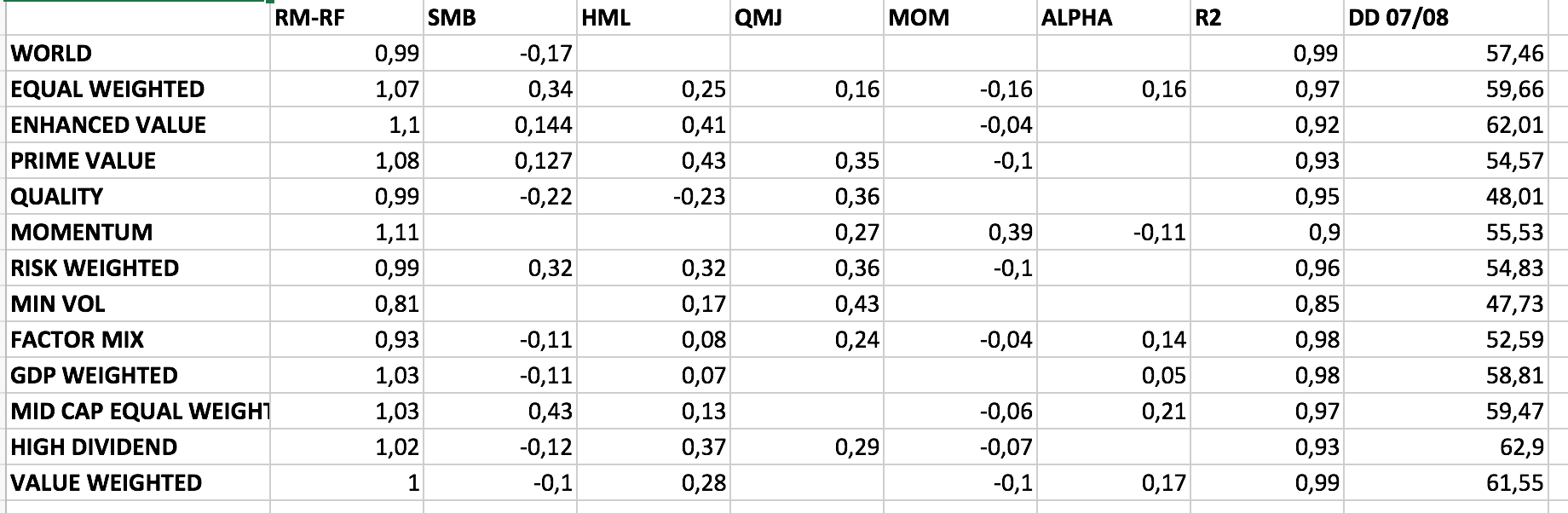

Fama French Faktorregressionen für MSCI WORLD Indexvarianten

Hallo zusammen,

ich habe für mich Regressionen der meisten MSCI World Varianten auf Aktienfaktoren berechnen (RM-RF (Markt Return gegenüber riskofreien Zins), SMB (Small), HML (Value), QMJ (Quality) und Momentum (MOM).

Vielleicht sind sie ja für jemanden hier nützlich. Interessant ist, dass bei den 'valuey' Indizes trotz unterschiedlichem Namen die gleichen Zutaten drin sind - nur in unterschiedlicher Gewichtung. Ich möchte keine Werbung für die Dinger machen, wenn man vom Marktportfolio