Zum Thema Risiko

Maximaler Draw Down (MDD)

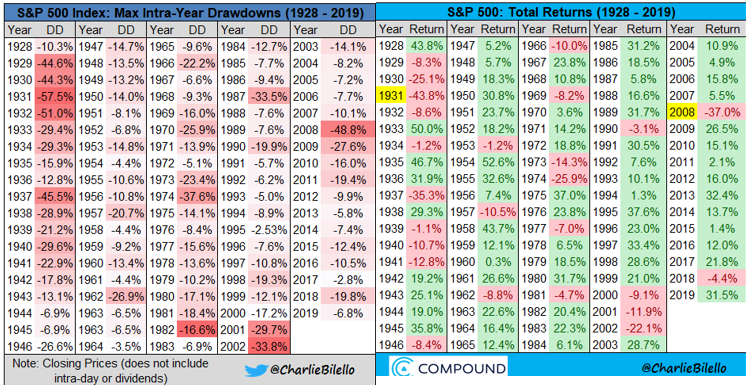

Wenn es ums Thema Risiko geht ist einer der häufig betrachteten Aspekte die Frage, wie stark der aktuelle Vermögensstand gefährdet ist durch Kursverluste. Der maximale Draw Down (MDD) bezeichnet den maximalen Wertverlust innerhalb eines gewissen Zeitraums. Die entsprechenden Zahlen sind teils dramatisch und Kursverluste von bis zu knapp 60 % haben wir in den letzten 100 Jahren beobachtet. 2008 waren es immerhin 48,8 % beim S&P 500. Das sind Momente, in